Strong Holders · Пятница, 12 июня 2026

10 числа Oracle показал отчёт в котором рекордным было всё.

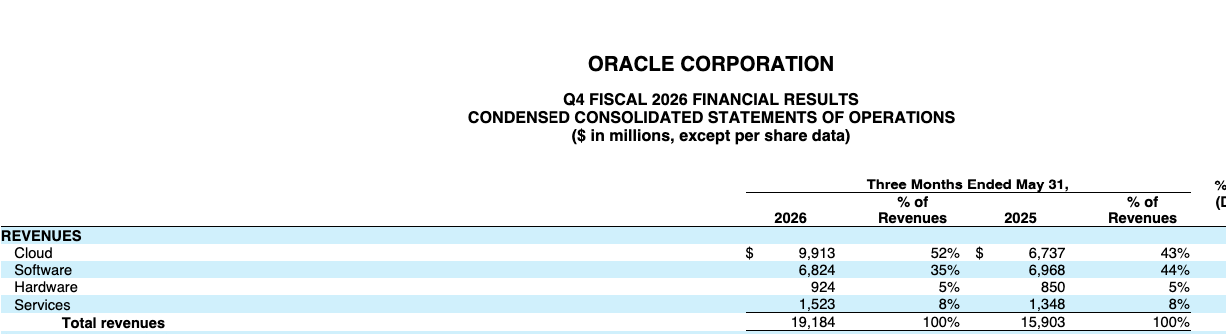

Рекордная выручка Q4: $19.2 млрд, +21%.

Рекордный non-GAAP EPS: $2.11, +24%.

Рекордная облачная выручка: $9.9 млрд, +47%.

OCI инфраструктура: $5.8 млрд, +93%.

Рекордный backlog: RPO вырос с $553 до $638 миллиардов за один квартал.

EPS $2.11 против ожиданий $1.97.

Выручка $19.18 млрд против ожиданий $19.09 млрд. Превзошел по всем строчкам.

Акция упала на 9–10%.

Что произошло?

Рынок прочитал не отчёт. Рынок прочитал смету будущих расходов.

Вот цифры которые напугали.

И опять это капекс.

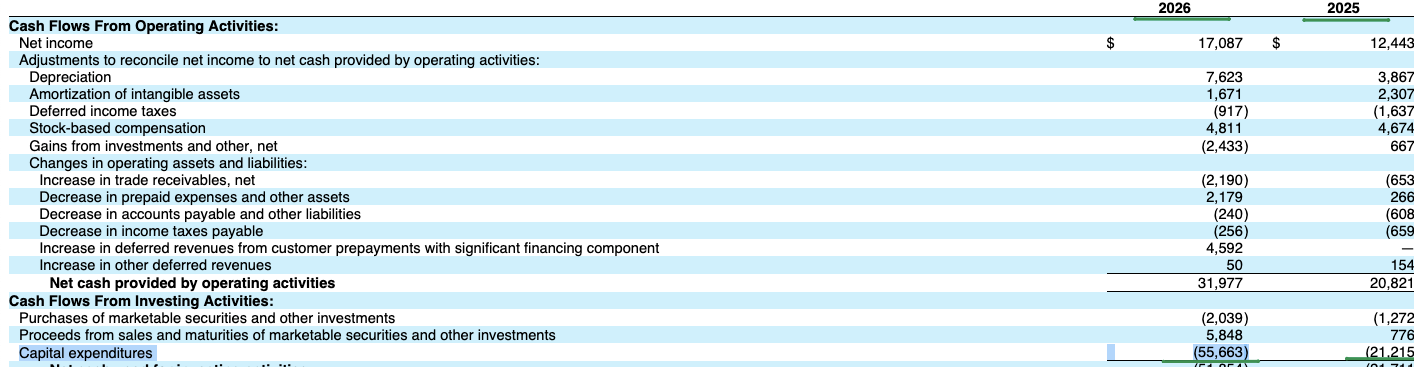

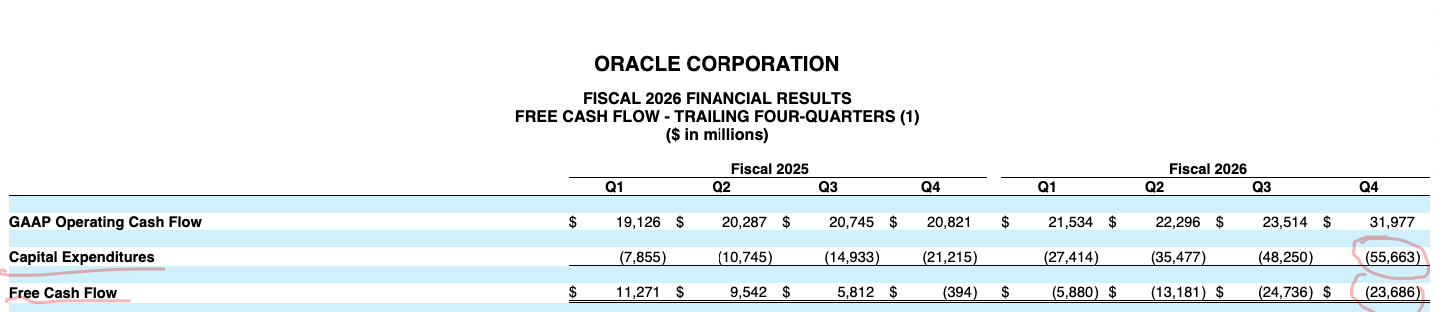

Capex FY2026: $55.7 млрд — рост 162% год к году, выше собственного прогноза компании в $50 млрд.

Свободный денежный поток: минус $23.7 млрд при операционном потоке $32 млрд.

И главное: FY2027 capex составит $70 млрд плюс $20–25 млрд предоплат за компоненты — итого до $95 миллиардов.

Для финансирования Oracle привлекает ещё $40 млрд через долг и акции — после $43 млрд долга и $5 млрд equity уже привлечённых в FY2026.

Девяносто пять миллиардов долларов капитальных затрат за один год. Для сравнения: весь бюджет NASA — $25 млрд. Oracle потратит на дата-центры почти четыре бюджета NASA.

Плюс ожидания по облачной выручке FY2027 в диапазоне 20 процентов — ниже ожиданий рынка. И комментарий менеджмента о марже: валовая маржа снизится сильнее чем закладывали модели.

Вот и вся история падения. Не провал, а цена амбиции.

Что рынок упускает. Три вещи.

Первое: backlog $638 млрд — это не обещания. Это контракты.

RPO вырос на 363% год к году до рекордных $638 миллиардов. Аналитики ждали $595.67 млрд. компания превышает на $42 млрд по самому важному опережающему показателю.

Почти весь прирост RPO за 3 и 4 квартал — крупные AI контракты. Клиенты либо предоплачивают покупку GPU напрямую, либо сами покупают GPU и передают их Oracle. Совокупные инвестиции таких клиентов уже достигли $75 миллиардов — что значительно снижает потребности Oracle во внешнем финансировании.

Клиенты настолько хотят мощности Oracle что сами покупают видеокарты и привозят их. Это не похоже на пузырь спроса.

Второе: новый CEO ускоряется, не тормозит.

CEO Clay Magouyrk: компания планирует ввести почти один гигаватт вычислительной мощности в текущем квартале — примерно столько же сколько за весь FY2026.

Один квартал = весь прошлый год. Это и есть причина capex $95 млрд.

Третье: оценка вернулась на землю.

После падения: цена ~$184–191,

форвардный P/E ~17x

при подтверждённом гайденсе $90 млрд

выручки FY2027

и повышенном EPS прогнозе $8.05.

PEG ниже единицы.

Минус 47% от исторического максимума $248.

Компания с ростом выручки 21%, ростом облака 47% и законтрактованными $638 млрд будущей выручки торгуется по мультипликатору зрелой value компании.

Честно о рисках. Их два и они реальные.

Концентрация OpenAI. Bank of America: более 50% оставшихся обязательств по исполнению приходится на OpenAI.

Это серьёзно. Половина backlog — один клиент. Если OpenAI пересмотрит план расширения, потеряет финансирование или уйдёт к конкурентам — $300+ млрд RPO под вопросом. Это главный риск тезиса, и его нельзя игнорировать.

Отрицательный FCF на годы. Инвесторов просят игнорировать углубляющийся отрицательный денежный поток и ускоряющееся размытие акций до того как законтрактованная выручка конвертируется в прибыль. При жёстком Уорше и дорогом капитале — это давление на мультипликатор продолжится.

Параллель которую стоит помнить.

Amazon 2017–2019. Тогда все говорили: «AWS capex безумен, маржа падает, долг растёт». Amazon строил дата-центры с отрицательным денежным потоком — и через три года AWS стал самым прибыльным облачным бизнесом мира.

Oracle делает ту же ставку с OCI. Разница: у Oracle уже есть $638 млрд законтрактованного спроса. У Amazon в 2017-м таких контрактов не было — они строили на веру.

Риск Oracle не в спросе. Риск в концентрации этого спроса и в стоимости денег на пути к нему.

Что делать с позицией.

Для тех кто держит от ~$188 (как мы): позиция сейчас около нуля. Тезис не сломан — он стал дороже в исполнении. Backlog подтверждён, спрос реален, новый CEO ускоряет развёртывание. Держать. Это история на 12–24 месяца, не на квартал.

Для тех кто думает о входе: 17x форвардных прибылей за компанию с +47% облачного роста — это уже интересная зона. Но при Уорше через 5 дней спешить некуда. Зона $178–185 (восходящий канал долгосрочного тренда) — разумная точка для начала набора позиции.

Главный сигнал ждать точку от ротации.

Пока нет комментариев. Будьте первым!