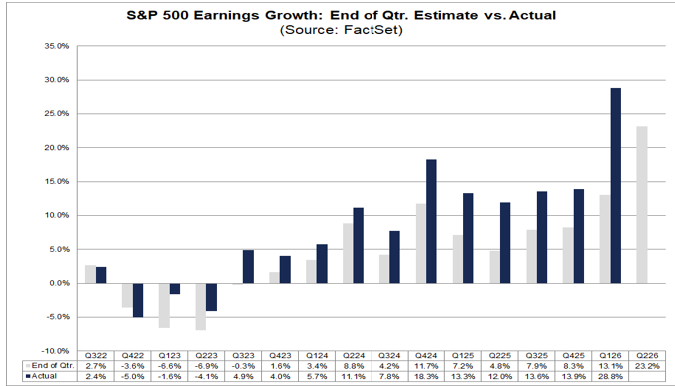

Консенсус на 30 июня закладывал рост EPS S&P 500 на 23.6% год к году.

По оценке FactSet, фактический результат к концу сезона может выйти на 29–31%.

Но интереснее другое: ревизии за квартал пошли вверх на 3.4%, тогда как норма — минус 2.7% вниз. Аналитики обычно режут прогнозы по ходу квартала. В этот раз — повышают.

57% компаний дали позитивный EPS guidance против исторической нормы 41%. Рост показывают 10 из 11 секторов — единственный спад в Health Care.

Что это значит математически. Forward P/E рынка сейчас 21–22x. Если EPS действительно вырастет на 30%, мультипликатор сжимается сам по себе — без единого дня падения цен. Это не рынок раздутых оценок. Это рынок, догоняющий собственную прибыль.

🏦 БАНКИ ОТКРЫЛИ СЕЗОН

Goldman Sachs (GS) — рекордный EPS $20.98, ROE 23.5%, акция +9% за день.

JPMorgan — EPS $6.14 против консенсуса $5.80, рекордный квартал. Джейми Даймон: банковская среда «близка к идеальной».

Morgan Stanley (MS) отчитывается сегодня pre-market, звонок в 8:30 ET, акция +3% в ожидании.

Но не всё однозначно. Citigroup (C) побил консенсус на 15.6% — EPS $3.14 против $2.71 — и упал на 5.3%. Wells Fargo (WFC) тоже beat, тоже минус 2.7%.

По данным FactSet, Financials в целом +6.6% г/г. Внутри: Capital Markets +15% (Investment Banking +30%), Banks +11%, а Consumer Finance −10%. Потребитель под давлением — это стоит держать в голове.

Кто спрашивал про $HOOD? Он продолжит расти.

🔄 РОТАЦИЯ: ТРИ СИГНАЛА

Morgan Stanley выделяет три условия для ротации из AI в остальной рынок.

Первое — полупроводники теряют импульс: SMH минус 10.6% от максимума, условие выполняется.

Второе — низкая нефть: НЕ выполняется, Brent на $80 из-за Ирана.

Третье — сильные non-AI earnings: пока неясно, сезон только начался.

Трейдер Феликс Прен называет три сектора-кандидата:

Consumer Discretionary (XLY, +5.9% за 52 недели),

Transportation (IYT, +25.5%),

Biotech (XBI, +80.8%).

XLY — наибольшее отставание, значит наибольший потенциал догоняющего движения. Transport — под прямым давлением дорогой нефти, сомнительно, но там явно шумят. Biotech — уже отыграл значительную часть истории со снижением ставок, входить поздновато.

Главный риск для всей идеи ротации — нефть. Пока Иран держит Brent на $80, деньги не побегут в цикличные истории, но весь рынок на низком старте.

Отдельно: Meta запускает продажу избыточных AI-мощностей — прямой конкурент AWS, Google Cloud и Azure. Расстановка сил в AI-инфраструктуре меняется.

🚗 АВТОСЕКТОР: ТИХИЙ ЛИДЕР

General Motors (GM) +45.6% за 52 недели,

Ford (F) +19.7%.

Но интереснее поставщики:

BorgWarner (BWA) +82%,

Magna (MGA) +53%. Когда растут поставщики — растёт реальное производство, а не только нарратив.

AMR, STLD могут стать следующими лидерами, сейчас приглядываюсь к ним, но пока не готов кричать Buy.

📈 МАКРО-ФОН

Китай: ВВП за Q2 +0.9% квартал к кварталу — слабейший рост с Q2 2024.

💡 СУТЬ ДЛЯ STRONG HOLDERS

Рынок на исторических максимумах — и это не пузырь мультипликаторов. Прибыли растут быстрее цен, аналитики повышают прогнозы вместо привычного снижения, 10 из 11 секторов в плюсе.

Пока прибыли растут — фундамент цел, что бы ни происходило в Ормузском проливе.

Ротация из полупроводников началась, но не завершена: нефть на $80 держит её. Следите за двумя вещами — отчётами non-AI компаний и нефтью. Если нефть уйдёт ниже $70, а прибыли вне AI подтвердятся, у $XLY (Consumer Discretionary) появится реальный шанс догнать рынок.

Пока нет комментариев. Будьте первым!