«Сегодня ̶3̶0̶ ̶м̶а̶р̶т̶а̶ ̶2̶0̶2̶6̶ ̶г̶о̶д̶а̶ 26 ноября 2007 года, и теперь я точно знаю, что нам делать.

Я знаю, как действовать в следующие 30 дней, и вот мой совет.

2 истории в одной, или Новая спираль времени

Записки из дневника инвестора

Предыстория, это художественное произведение, целью которого является раскрыть возможности в той ситуации которая возникает сейчас на рынке, провести параллели с прошлым и показать определенные закономерности, которые работают уже не одно десятилетие. Надеюсь, это будет для вас полезно.

Глава 1. Осень 2007-го

7 августа, 2007 года. Вторник.

Третья чашка кофе. За окном август. Я листаю Wall Street Journal за завтраком и нахожу колонку главного экономиста Bear Stearns Дэвида Мальпасса с заголовком «Не паникуйте из-за кредитного рынка».

Хмыкнул. Отложил газету.

Когда человек с таким статусом выходит с публичными успокоениями — это почти всегда пахнет неприятностями. Так устроен рынок: те, кто больше всего выигрывает от спокойствия, первыми начинают его имитировать.

Появились тревожные сигналы с рынка ценных бумаг с ипотечным покрытием — инвесторы денежного рынка стали опасаться рисков, связанных с субстандартной ипотекой. Но в целом всё выглядит терпимо.

Допиваю кофе, смотрю на экраны. В целом рынок нормальный. Надеюсь, что нам дадут немного более выгодные цены, чтобы я мог набрать позиции, прежде чем всё снова взлетит. Вот только входить все ещё рано.

9 августа, 2007 года. Четверг.

Я почти засмеялся.

Ровно через два дня после того, как Bear Stearns публично советовал не паниковать, BNP Paribas заблокировал вывод средств из трёх своих хедж-фондов с активами на $2,2 млрд. Причина: «полное испарение ликвидности» — активы стало невозможно оценить.

Снова отложил газету. На этот раз без улыбки.

Сижу за столом, смотрю в монитор. Всего $2,2 млрд — в масштабах глобальной экономики это капля. Но мой индикатор начинает подавать сигналы. Мы близко к той точке, где можно будет докупить по-настоящему хорошей цене.

Немного плохих новостей — вот что нам сейчас нужно. Они всегда открывают лучшие окна для входа.

14 августа, 2007 года. Вторник.

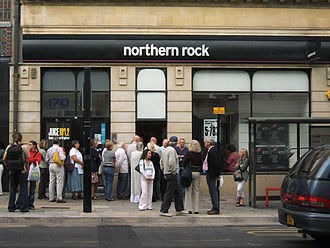

Выхожу из дома. Беру кофе в ларьке у офиса и первое, что вижу на экране телефона — заголовок: Northern Rock.

Пятый по величине ипотечный банк Великобритании получил экстренную поддержку от Банка Англии. Говорят, весь последний месяц они пытались продать банк — и никто его не взял.

Акции Northern Rock рухнули ещё на 40%. У отделений выстроились очереди. Люди хотят забрать деньги, которых, по большому счёту, там и нет.

Иду в офис. В голове одна мысль: это становится серьёзнее, чем казалось.

17 августа, 2007 года. Пятница.

Сижу у терминала с остывшим кофе в руке и смотрю на красные цифры.

Неделя была разгромной. После кризиса в BNP Paribas европейские банки перестали доверять друг другу и прекратили кредитоваться между собой. Это фундаментальный сбой в работе финансовой системы — не какая-то техническая неприятность, а остановка сердца кредитного рынка.

ЕЦБ влил €95 млрд ночных кредитов в межбанковский рынок. ФРС США следом вложила $24 млрд. Регуляторы по обе стороны Атлантики дают понять: они не дадут системе рухнуть.

ФРС прямо признала, что «риски для роста существенно возросли», и снизила дисконтную ставку.

Утром по CNBC уже говорят об отскоке. Я смотрю на экраны — цифры действительно разворачиваются. Мне не верится в такое везение: нам дали отличную зону для входа.

Открываю терминал, выставляю ордера.

Вечером иду в бар. Давно туда не ходил по такому поводу. Заказываю виски, поднимаю бокал мысленно за тех ребят в дорогих пиджаках, которые своей паникой создали мне прекрасную возможность для покупки.

Скоро эти акции будут стоить значительно дороже. Я в этом уверен.

31 августа, 2007 года. Пятница.

За две недели S&P вырос на 3%. Не так много, как я хотел, но ждать осталось недолго.

Сегодня в Джексон-Хоула вышел глава ФРС Бернанке и обратился к рынкам напрямую. Я слушал трансляцию прямо за рабочим столом, не отрываясь.

Он сказал жёсткие вещи: доля кредитов с серьёзными просрочками среди субстандартных ипотек с плавающей ставкой поднялась примерно до 13,5% в июне — более чем вдвое выше минимума середины 2005 года. Особенно плохо показали себя кредиты, выданные в конце 2005-го и 2006 году из-за ослабления стандартов андеррайтинга.

Похоже, банкиры действительно облажались по-крупному. Потому что Бернанке прямо заявил: это «не является ответственностью Федеральной резервной системы — и было бы неуместным — защищать кредиторов и инвесторов от последствий их финансовых решений».

Но рынки в позитиве. Отскок идёт. Жду следующую фазу.

18 сентября, 2007 года. Вторник.

ФРС превентивно снизила ставку сразу на 50 базисных пунктов. Все ждали четверть — а тут сразу половина. Неожиданно агрессивный шаг.

Рынок взлетел на 3% в тот же день.

Я стоял у монитора, когда пришли цифры, и просто кивнул. Так и знал.

Началось ралли.

11 октября, 2007 года. Четверг.

С момента моих покупок прошло 56 дней. Индекс вырос на 10%. Отдельные акции — на 20, а кое-что и на 30%.

Должно быть хорошее настроение, но что-то меня беспокоит.

Сижу вечером, пью чай, перебираю заметки. В сентябре вышли данные по рынку труда: занятость в США снизилась в августе на 4000 человек — первое сокращение за четыре года. Это стало одним из аргументов для агрессивного шага ФРС, и решение регулятора нас безусловно радует. Но плохих новостей с кредитного рынка становится всё больше.

Прошёл слух, что «кризис субстандартной ипотеки может иметь куда больший масштаб, чем кажется».

Откидываюсь на спинку кресла. Смотрю в потолок.

Кто-то пытается вытряхнуть меня из акций?

Глава 2. Когда музыка перестала играть

26 ноября, 2007 года. Понедельник.

Утро. Открываю ноутбук раньше обычного, ещё до первой чашки кофе. Смотрю на цифры и долго молчу.

После пика 11 октября мы снова упали. Почти вся прибыль от покупки на минимумах потеряна. А многие акции провалились даже ниже точки входа.

Виной всему сезон отчётности. Банки наконец показали, как обстоят дела на самом деле.

19 октября — Wachovia. Четвёртый по величине банк США сообщил о падении прибыли на 10%, до $1,69 млрд. Списал $1,3 млрд убытков от кредитного кризиса.

24 октября — Merrill Lynch. Крупнейший квартальный убыток в истории банка — $8,4 млрд. CEO Стэн О'Нил немедленно ушёл в отставку.

26 октября — Countrywide. Крупнейший ипотечный кредитор США — убыток $1,2 млрд за квартал.

4 ноября — Citigroup. Главный удар месяца. Дополнительные списания на $8–11 млрд. CEO Чарльз Принс ушёл. Акции Citi потеряли 45% с начала года — $124 млрд капитализации испарились.

13 ноября — Bank of America. Ещё $3 млрд списаний.

21 ноября. Нефть достигла $99,29 за баррель — максимум года. Инфляционное давление в момент, когда экономика и так замедляется. Двойной удар по потребителям и корпорациям.

Встаю, делаю кофе. Стою у окна и смотрю на улицу.

Стало очевидно: это кризис ликвидности. Настоящий. И он задел всех.

26 ноября американские рынки официально вошли в зону коррекции — снижение превысило 10% от октябрьского пика.

27 ноября, 2007 года. Вторник.

Главная история недели развернулась вчера поздно вечером.

Citigroup объявил о получении $7,5 млрд от Инвестиционного управления Абу-Даби (ADIA). Крупнейший банк Америки берёт деньги у нефтяного шейха — по ставке 11% годовых. Это выше средней доходности мусорных облигаций.

Акции Citi выросли на 1,7%. Всего на 1,7%.

Я читаю об этом за завтраком и понимаю: это уже не просто коррекция. Это — смена эпохи.

Но именно сейчас, в этой точке, мой технический индикатор даёт чёткий сигнал. За несколько месяцев индекс дважды предложил мне экстремально дешёвые цены.

Это — конец игры. Или начало новой.

Что было дальше — я записывал уже без кофе. Просто смотрел на экраны и фиксировал в дневнике.

11 января 2008 года. Bank of America согласился купить Countrywide Financial за $4 млрд — по сути, спасение компании от банкротства.

18 января. Рынки упали до годового минимума после понижения рейтинга страховщика Ambac. Scottish Equitable ввела задержки на вывод средств — до 12 месяцев.

19–20 января. Суббота-воскресенье. В парижском офисе Société Générale обнаружили позиции на €50 млрд — скрытые фиктивными транзакциями младшего трейдера Жерома Кервьеля. Банк оказался на грани краха. Принято решение: ликвидировать позиции немедленно. В полной тайне.

«Будь умней. Будь первым. Обмани».

21 января. Американские биржи закрыты — День Мартина Лютера Кинга. Первый удар получила Европа. FTSE 100 рухнул на 5,5% — крупнейшее падение со времён 11 сентября. Европейские рынки потеряли около 6%. Это Société Générale в спешке сбрасывал позиции Кервьеля.

22 января, 2008 года. Утро вторника. ФРС объявила об экстренном снижении ставки на 75 базисных пунктов — сразу до 3,5%. Впоследствии ФРС заявит: она не знала о ситуации с Société Générale, когда принимала решение.

Я слушал объявление и не двигался. Просто сидел и слушал.

Глава 3. Медвежий отскок, или Самая опасная ловушка в истории рынка

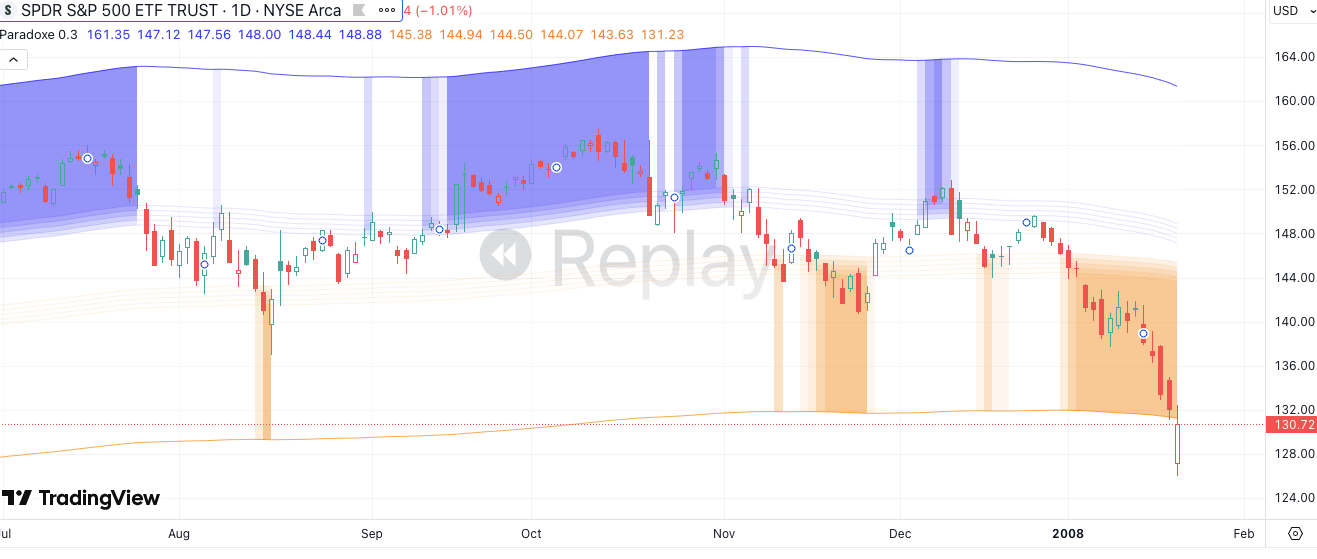

16 мая, 2008 года. Пятница.

Рынки всегда растут от ключевых уровней. Всегда. Пока нет абсолютной уверенности, что рецессия уже неизбежна — они будут расти.

$130 по $SPY — это тот уровень, который исторически считается зоной максимального стресса. Но даже от него рынок обязательно отскакивает.

Причин для роста с января по май было предостаточно.

В феврале Буш подписал Закон об экономическом стимулировании: налоговые возвраты гражданам ($600–$1200 на человека), снижение налогов, расширение лимитов через Fannie Mae и Freddie Mac, стимулы для бизнеса.

ФРС действовала агрессивно: минус 75 б.п. 22 января, минус 50 б.п. 30 января, минус 75 б.п. 18 марта — после спасения Bear Stearns.

Да-да. Того самого Bear Stearns, который ещё в августе 2007-го советовал нам не паниковать.

14 марта 2008-го Bear уведомил ФРС: он не сможет выполнить обязательства уже завтра. ФРС экстренно предоставила кредит через JPMorgan. За выходные Бернанке, Полсон и Гайтнер договорились о спасении. JPMorgan купил Bear Stearns за $2 за акцию. Год назад акция стоила $170.

Рынок воспринял это позитивно: «ФРС не даст обанкротиться ни одному крупному банку».

Рынок вырос. И продолжил расти.

Многие думали, что худшее позади. Я тоже хотел в это верить.

9 июня, 2008 года. Понедельник.

Сижу у монитора. Уже четвёртая чашка. Медвежий рынок официально подтверждён — Dow упал на 20% от октябрьского максимума 2007 года.

Четвёртый раз за 300 дней индекс предлагал цены для покупки.

Четвёртый раз.

Когда такое происходит — вас уже не должно быть в акциях. Совсем. Музыка давно перестала играть, и теперь это начинают понимать все.

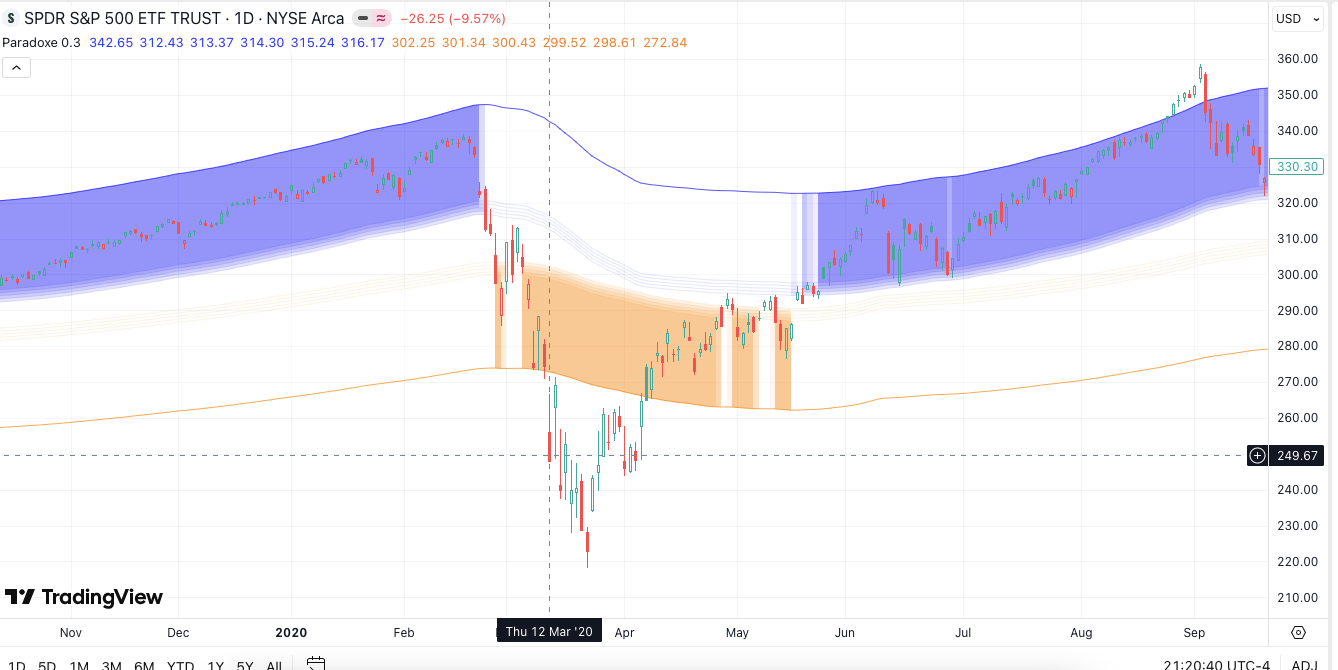

Летом 2008-го нефть пошла к $147. Обанкротился IndyMac. Fannie Mae и Freddie Mac оказались под угрозой.

А дальше — сентябрь.

7 сентября. Fannie Mae и Freddie Mac национализированы. $5 трлн обязательств перешли под контроль государства.

14 сентября. Bank of America объявил о покупке Merrill Lynch за $50 млрд. Merrill сам прыгнул в объятия BofA, понимая: следующим может оказаться он.

15 сентября. Lehman Brothers подал заявление о банкротстве. Крупнейшее в истории США.

16 сентября. ФРС взяла под контроль AIG — $85 млрд в обмен на 79,9% акций. Не прошло и суток после Lehman.

21 сентября. Goldman Sachs и Morgan Stanley преобразованы в банковские холдинговые компании. Две последние независимые инвестиционные компании Уолл-стрит сдались. Эпоха закончилась.

После кризиса 2008 года многие ушли из профессии. Я остался. И записал для себя несколько правил, которые теперь кажутся очевидными — но тогда стоили очень дорого.

Правило первое. От ключевых уровней рынок всегда отскакивает. Всегда.

Правило второе. Есть два ключевых уровня коррекции. Первый — для лёгкого ослабления экономики. Второй — для настоящего кризиса. Распределяй деньги на оба.

Правило третье. Если после отскока от кризисного уровня рынок снова уходит в зону коррекции — игра окончена. Это значит, что музыка перестала играть давно, просто не все это поняли сразу.

Глава 4. Где мы сейчас?

Если сравнивать 2008-й и 2026-й год, ответ простой.

Мы ровно в позиции 26 ноября 2007 года.

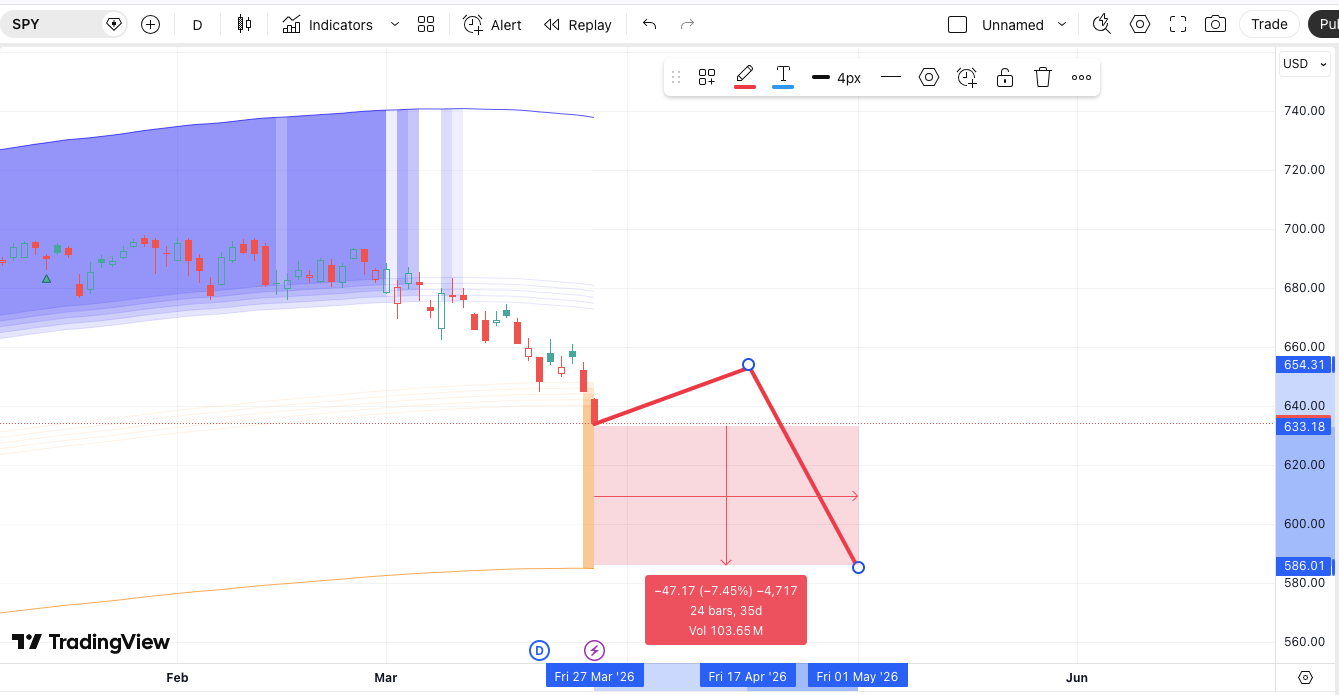

30 марта, 2026 года. Понедельник.

Утро начинается с тех же привычек: кофе, ноутбук, новостная лента.

Kaspi — минус 3%. Nikkei — минус 4,6%. Пакистанский KSE — минус 3%.

Если эта тенденция продолжится к открытию Америки — нас ждёт снижение на 10% по индексам. Официальное начало коррекции.

Что ж. Я это уже видел.

Как я ожидаю развитие событий в ближайшие 30 дней?

Мне бы очень хотелось увидеть быструю, прямолинейную и ускоряющуюся распродажу прямо на этой неделе. Но почти наверняка этого не произойдёт.

«Даже дорога в ад не вымощена по прямой».

Полагаю, рынок сейчас почувствует лёгкое облегчение, и следующие 10–14 дней мы даже немного подрастём. Это самая первая реакция, которая почти всегда происходит после входа в зону коррекции. Лёгкий отскок перед финальным погружением.

Этому будет способствовать новостной фон. Трамп в понедельник заявил о прогрессе в иранских переговорах и сказал, что есть «очень хороший шанс» достичь сделки на этой неделе. Ключевые вопросы — ядерная программа Ирана, открытие Ормузского пролива, прекращение огня. Иранская сторона при этом настаивает: «Мы верим в конец войны — конец войны на всех фронтах». Ближайший дедлайн — 6 апреля.

Думаю, срок снова будет сдвинут примерно на неделю. Так мы и получим выход на новый локальный пик — примерно к середине апреля. Технические индикаторы указывают на 17 апреля.

Если к этому моменту прогресса в переговорах не будет достигнуто — а многие политологи сейчас говорят, что «ни одна из сторон уже неспособна выйти с высоко поднятой головой» — есть вероятность, что к 1 мая мы увидим ключевой технический уровень: $588 по $SPY.

Но давайте честно. Никто не знает точно, что будет. Те же эксперты, которые сегодня рисуют сценарии, месяц назад говорили, что всё не зайдёт так далеко.

Поэтому — не предсказывать, а реагировать.

Три сценария. Одна стратегия.

Сценарий первый. Конфликт заканчивается в ближайшие две недели.

Нефть быстро восстановится — там сейчас огромный спекулятивный интерес, и его распродажа приведёт к резкой коррекции цен. Текущая экономика всё ещё выглядит достаточно устойчивой. Инфляция немного вырастет, путь к цели ФРС по ставке станет чуть длиннее — но это некритично. Стоит помнить: акции исторически любят сочетание умеренной инфляции и бычьего настроя на рынке.

Рынок восстанавливается. Первый уровень оказался достаточным.

Сценарий второй. Конфликт превышает две недели.

Ормузский пролив остаётся в центре внимания. Нефть закрепляется выше $120, с пиками у $130–140. Инфляционные ожидания растут — ФРС вынуждена переходить к сдерживанию и поднимать ставку в этом году. Появляется эффект неопределённости. Но Иран в конечном счёте начинает выпускать танкеры — несмотря на продолжение военных действий.

Мы доходим до $588 и начинаем обязательную фазу восстановления.

Сценарий третий. Глобальное обострение.

Танкеры так и не идут через пролив. Страховые компании отказываются покрывать риски. Обходные трубопроводы выходят на максимум. Россия занимает азиатский рынок. Нефть из США покрывает западные потребности — но этого недостаточно.

Нефть закрепляется выше $160, пики — около $200. Начинается инфляционный шок. Первый отскок от минимума сходит на нет. Ожидания рецессии становятся базовым сценарием. Экономика пошла вниз.

Итоговая стратегия: не предсказывать — реагировать.

Вот несколько исторических паттернов за последние 10 лет, когда рынок давал два уровня входа.

Самый свежий — апрель 2025-го: тарифы Трампа, глобальная торговая война. Рынок обвалился и восстановился.

Март 2020-го: COVID-19, остановка мировой экономики. Восстановление оказалось одним из самых быстрых в истории.

Декабрь 2018-го: ФРС повышает ставку вопреки рынку, торговая война с Китаем, шатдаун правительства.

Август 2015-го: китайский пузырь маржинальной торговли, «Чёрный понедельник» в Шанхае.

И несколько случаев, когда кризис заканчивался быстро — на первом уровне — так и не давая лучших цен:

Октябрь 2023-го: доходность 10-летних трежерис пробила 5%.

Октябрь 2014-го: конец QE3, замедление мировой экономики, обвал нефти.

Ноябрь 2012-го: фискальный обрыв, переизбрание Обамы, политический тупик в Конгрессе.

Вот почему стоит выкупать первый уровень распродажи прямо сейчас.

Это игра с вероятностями. Не с уверенностью — с вероятностями.

Первый уровень открыт. Используйте ротацию: часть портфеля из защитных активов переводите в активы с большим потенциалом. Сделать это нужно сейчас.

Второй уровень — $588 по $SPY. Если мы туда придём, вторая часть портфеля должна быть готова.

Будет ли отскок от $588, если мы туда дойдём?

Конечно. Он всегда там происходит. После такого отклонения рынок неизменно вырастает в течение следующих месяцев на значительный процент.

Всегда. В ста процентах случаев.

Музыка может играть очень долго. Но когда она остановится — вы должны знать, куда садиться.

Я уже знаю.

Если эта информация была для вас полезна, обязательно поставте лайки и поделитесь информацией с теми, кому она может пригодиться.

Желаю успехов в следующие 30 дней…

Пока нет комментариев. Будьте первым!