Strong Holders · Понедельник, 22 июня 2026

Все последнее время я рассказывал вам о рисках повышенной инфляции из-за закрытия Ормузского пролива. И мы действительно видели, как нефть взлетела до $117–119, а цены на бензин выросли более чем в два раза, создавая инфляционную цепочку.

Теперь эта часть истории окончена. Еще долго будут обсуждать её на политическом уровне — с целью, чтобы все политики вышли с высоко поднятой головой. Это их работа — выходить из дерьма с высоко поднятой головой. Но в целом история с проливом закончена.

Теперь важно увидеть замедление роста цен в отчётах CPI и PPI. Самое близкое, что нас ждёт, — это индекс цен в отчёте PMI (ISM) в начале следующего месяца. В целом сейчас мы находимся в зоне высокой неопределённости.

Самое важное: «США и Иран подписали мирное соглашение. Три саудовских супертанкера прошли через Ормузский пролив через несколько часов после подписания. Нефть упала к довоенным минимумам».

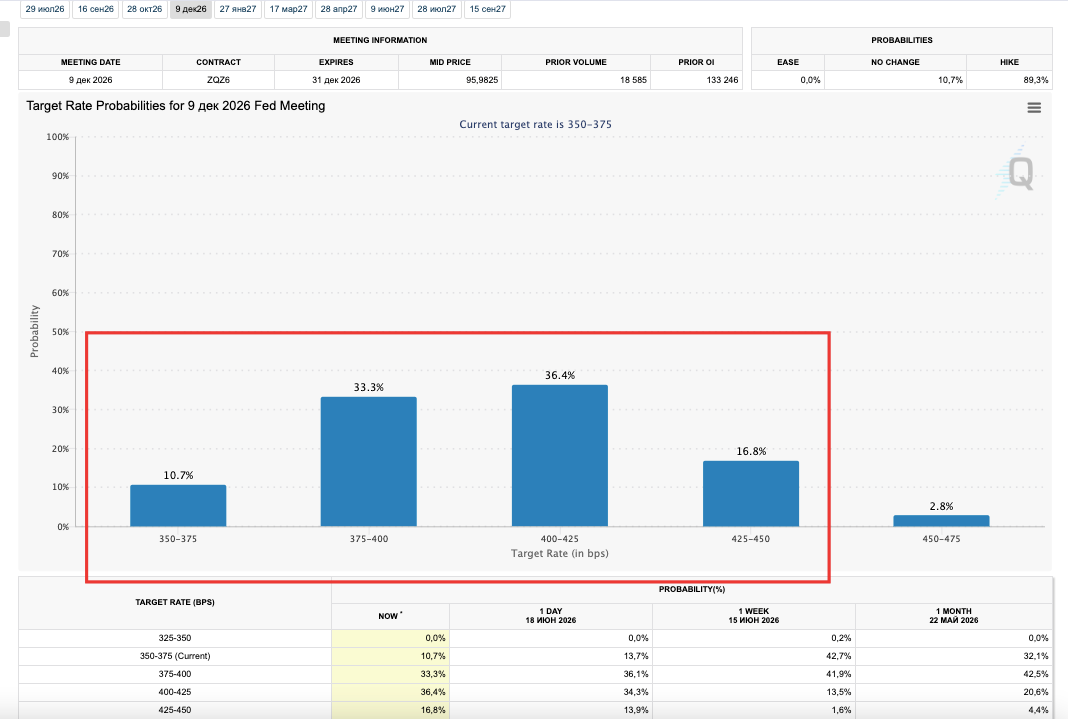

Уорш, как мы и ожидали, занял более ястребиную позицию, указав на готовность повышать ставки, если это будет необходимо. Рынки даже заложили рост на 0,5% к концу года как наиболее вероятный сценарий. Однако разброс в ожиданиях очень большой, что подтверждает только одно: никто ничего не понимает.

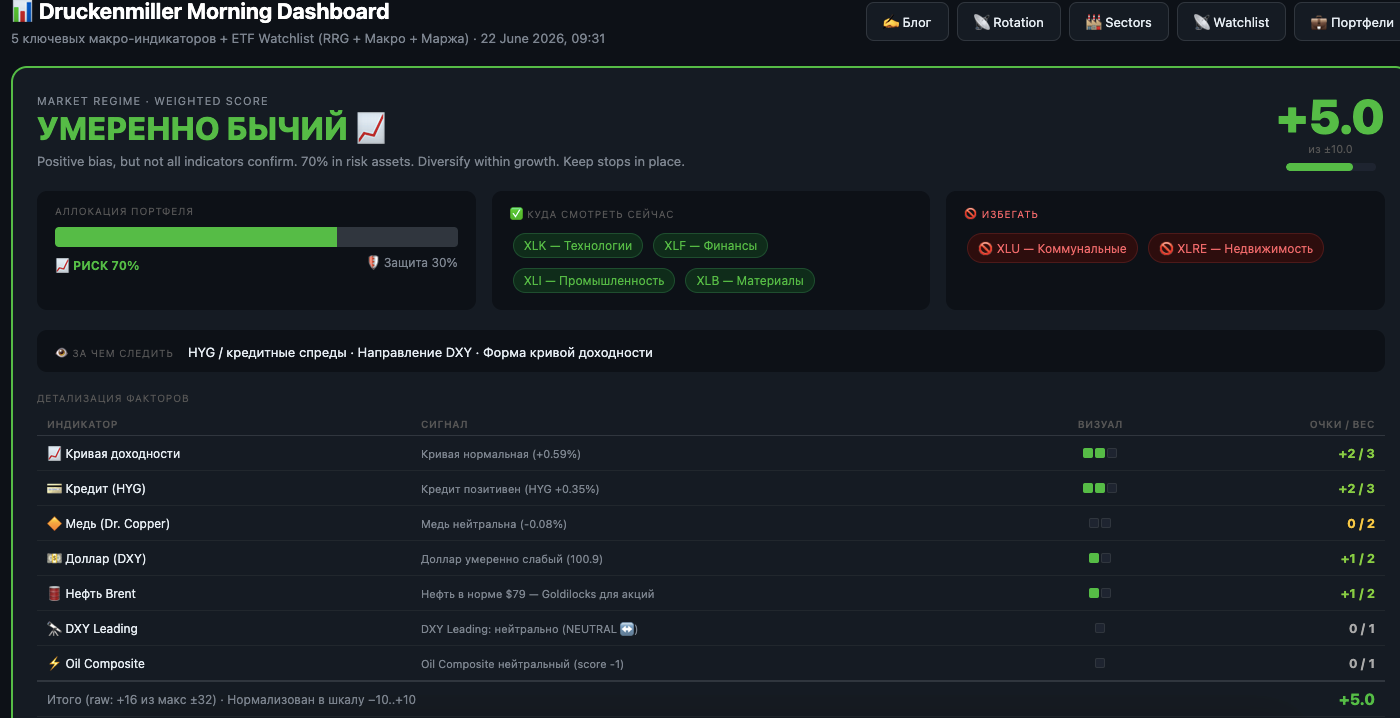

Иранский мир настал. ФРС стала более ястребиной и менее предсказуемой. Это новый рыночный режим, в котором нам придётся научиться работать, если мы хотим продолжать зарабатывать на этом рынке. Разбираем все семь факторов нашей модели Дракенмиллера.

ФАКТОР 1: КРИВАЯ ДОХОДНОСТИ

Спред 10Y−2Y

Ястребинный разворот Уорша переписал длинный конец кривой.

Доходность 2-летних облигаций почти не подскочила, а вот дальний хвост (10- и 30-летние бумаги) сильно снизился.

Доходность 2-летних облигаций отражает текущую жёсткую политику регулятора. Доходность «дальнего хвоста» (10- и 30-летних бумаг) зависит от прогнозов. Инвесторы заранее скупают длинные облигации, фиксируя высокую доходность перед ожидаемым кризисом, что механически опускает их доходность.

Сейчас это не рецессионный сигнал, но и не бычий. Это реакция на выступление Уорша и его более жёсткую политику.

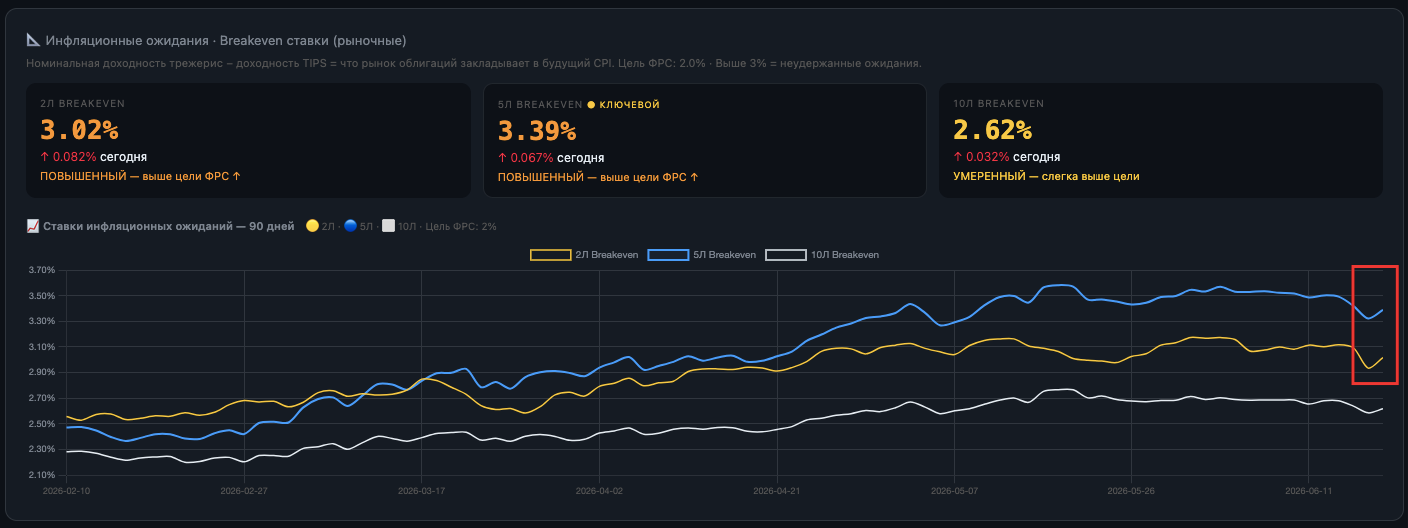

Кстати, посмотрите на ожидания роста инфляции:

Ожидания инфляции снова начали расти. Это выглядит не очень хорошо.

Ястребинный разворот ФРС переписал кривую, инфляция остаётся устойчивой.

ФАКТОР 2: КРЕДИТНЫЕ СПРЕДЫ

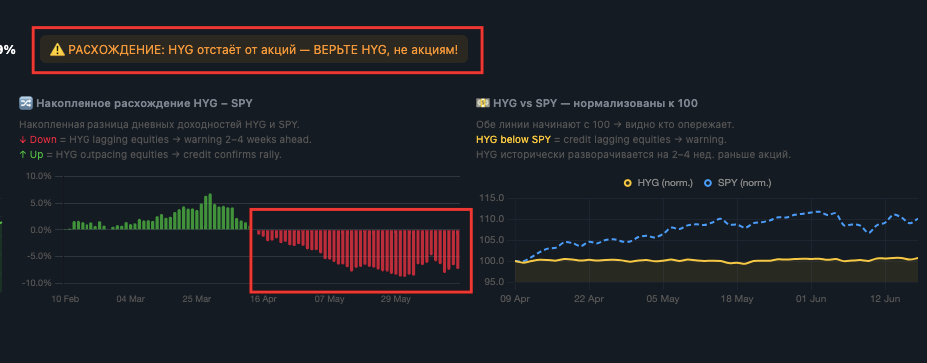

HYG

Стабильность под давлением жёсткой ФРС.

HYG сильно отставал от SPY последний месяц, указывая на слабость будущего движения SPY в ближайшие 2–4 недели.

Сейчас кредитный рынок переваривает новую реальность: ставки выше и дольше, ФРС больше не даёт прогнозов. «Солидные корпоративные прибыли продолжают компенсировать давление от высоких и долгих ставок — пока что», — BlackRock.

Системного стресса нет. Но запас прочности сокращается с каждым повышением ожиданий по ставке.

До следующего сезона отчётности ещё пара недель, и этот период тишины создаёт информационный вакуум.

HYG держится, но под нарастающим давлением.

ФАКТОР 3: МЕДЬ

Dr. Copper

Медь +13% с начала года. Структурный спрос непробиваем.

Медь выросла более чем на 13% в 2026 году. Она держится несмотря на ястребиную ФРС, несмотря на укрепление доллара и несмотря на конец войны. Это лучшее доказательство того, что AI capex-цикл — структурный, а не спекулятивный. Mag 7 строят дата-центры независимо от того, что происходит в Тегеране или в ФРС.

Ждём ещё одного отскока меди от 50-дневной скользящей средней (жёлтая линия).

Самый устойчивый сигнал в системе.

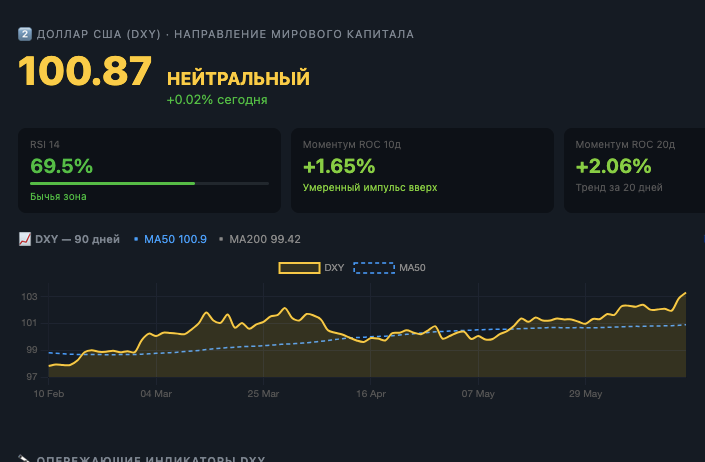

ФАКТОР 4: ДОЛЛАР

DXY

Доллар на максимуме за год. Встречный ветер для всего рынка.

Индекс доллара вырос примерно на 1% — лучший день почти за год, отражая ожидания высоких и долгих ставок.

Ястребинный Уорш сделал доллар сильным. Сильный доллар негативно давит на золото, серебро, развивающиеся рынки и сырьё.

Доллар стал проблемой.

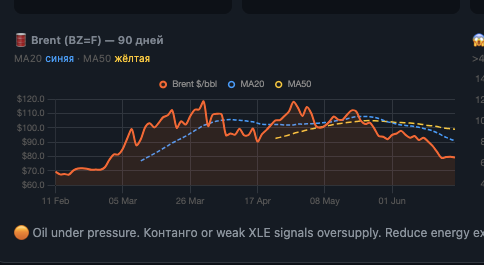

ФАКТОР 5: НЕФТЬ BRENT

Главный инфляционный фактор — наконец решён

Нефть — $75! Довоенные минимумы. Главный риск квартала снят.

Аналитик PVM Oil: условное открытие Ормуза и конец военно-морской блокады США убедили инвесторов, что нарушение, которое толкало цены выше $120, «окончательно и бесповоротно завершилось».

Goldman Sachs снизил прогноз Brent до $80 в Q4 и ожидает возврата экспорта Персидского залива к довоенным уровням к концу июля — на месяц раньше предыдущего прогноза.

С пика выше $120 в разгар войны до $77 сегодня — падение на 36%. Это материально снижает инфляционное давление в ближайшие месяцы. Бензин дешевеет.

Теперь ждём изменения PCE и CPI за июнь–июль.

Ирония: именно когда нефтяной риск снят, ФРС стала ястребиной. Потому что инфляция оказалась уже глубже, чем просто высокая нефть.

Трёхмесячный нефтяной риск разрешён. Позитив.

Уорш отказался давать прогнозы и развернул политику. Структурно это будет поддерживать крепкий доллар и низкие цены на драгметаллы и сырьё.

«Конец войны + ястребинный Уорш = смена эпохи».

Самая необычная конфигурация за всё время ведения дневника.

Чистый эффект: нефтяной риск ушёл, но монетарный риск вырос. Один попутный ветер сменился другим — встречным.

Ключевой вопрос для инвесторов: какие активы могут процветать в среде высоких и долгих ставок?

«Мы остаёмся pro-risk на ускоряющейся AI-теме», — BlackRock.

Что это означает для портфеля:

Что выигрывает в новом режиме:

- Нецикличные компании со стабильным денежным потоком (NTRA — яркий образец). Не зависит от ставки, доллара, нефти. В мире, где ФРС непредсказуема, предсказуемая выручка стоит премии.

- Финансы — высокие ставки надолго расширяют банковскую маржу (JPM, WFC).

- Структурный AI capex — медь подтверждает, что Fabrinet, Quanta, NRG работают независимо от ФРС.

Что под давлением:

- Драгметаллы в краткосрочной перспективе — золото упало более чем на 2% на фоне сильного доллара и роста ставок. ASM страдает сильнее. Долгосрочный тезис жив (инфляция выше цели пять лет), но сейчас ASM может оказаться под давлением.

- Growth-компании с большим долгом — ORCL под давлением из-за роста доходностей. Держать, не докупать.

Что делать сейчас:

Держать кэш, SPLV, MAG7.

История «ястребиной ФРС» создаёт повод для коррекции.

Три с половиной месяца Dead Reckoning вёл хронику войны и инфляции, которую она разгоняла. Сегодня эта история закончилась. Танкеры идут через Ормуз. Нефть на довоенных минимумах.

Но вместо облегчения рынок получил нового, более жёсткого председателя ФРС, который убрал страховку предсказуемой политики и сказал: «Мы промахивались по инфляции пять лет, и мы это исправим».

Новая эпоха: ставки выше дольше, доллар сильнее, ФРС непредсказуемее. Теперь наш макроотчёт по понедельникам стал ещё важнее, чем когда-либо ранее.

Пока нет комментариев. Будьте первым!